金融資本

金融資本とは説明の必要もないと思いますが

「お金」

のことです。

人生100年時代と言いますが、さすがに死ぬ直前まで働ける保証はどこにもありません。

冒頭の通り、年金受給額もどんどん減っていくことを鑑みると

老後のため、現役時代にしっかりと金融資本を蓄えることが極めて重要なのです。

老後2000万円問題というのを聞いたことがあるでしょうか?

金融庁の金融審議会「市場ワーキング・グループ」による

「老後20~30 年間で約1,300 万円~2,000 万円が不足する」

という試算を発端に物議をかもした

「いかに老後の資金を形成するか」をめぐる問題のことです。

🔳 金融資本の増やし方

☑ 資産を投資にまわす

昨今、超低金利な金融市場において銀行口座に預けても金利は0.001%しかつきません。

こんな超低金利ではATMでの手数料も賄えません。

資産形成には色々な方法がありますが、

入門としてはローリスクローリターンのインデックス投資を

「NISA」や「つみたてNISA」でが鉄則です。

特に「つみたてNISA」は運用益・分配金が最長20年間非課税となります。

通常、投資で利益を得た場合、運用益・分配金に対して20.315%の税金がかかりますが、

つみたてNISAでは20年間非課税です。

そのため、本来差し引かれるべき税金分も運用にあてることが可能です。

「つみたてNISA」で40万円/年の投資を25年間 年利=5%で運用できれば、

約2000万円 貯蓄が出来ます。

これで老後2000万円問題は解決です。

もちろんリスクゼロではありませんが、このお金を銀行に預けていても

1000万円に0.001%の利息を加えた1000万円と100円にしかならないことを考えると

迷う必要は全くありません。

🔳 副業を始める

先ほど説明した通り、人的資本を順調に増やせれば

時間的余裕が生まれます。

その空いた時間で副業を始めましょう。

どのような副業を始めれば良いのかですが、条件は以下3つです

- 始めるときの準備金が少ない

- 固定費が少ない

- 時間の切り売りではない(時給**円とかの雇われですね)

全ての条件を満たす副業としては、

やはり

「YouTube」、「ブログ」

ですね。

毎月安定した広告収入で、先ずは月1~3万円を目指しましょう。

また、上記3つすべての条件を満たす必要はありません。

拘束される時間は長くなりますが、特技や資格を活かして、

「塾講師」、「コンサルタント」、「カウンセリング」

などは更なるスキルアップ(要は人的資本の増加)

につながるのでお勧めです。

単なる時間の切り売りで個人資本の蓄積に貢献しない

〇ber Eats、出〇館などの配達員やレジ打ちは

やめておきましょう。

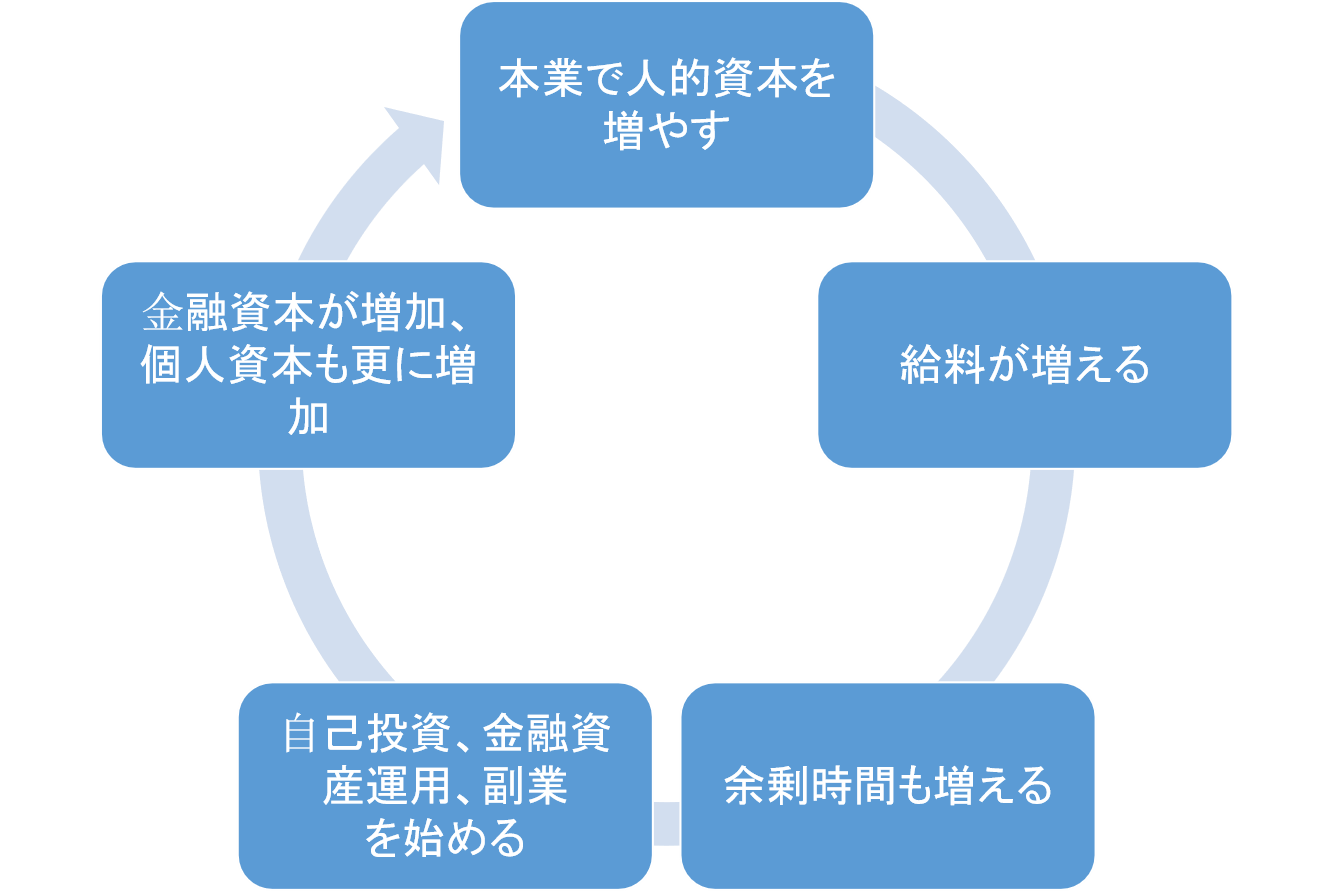

🔳 成長のループ

ここまで人的資本と金融資本の育て方について解説してきましたが

2つの資本は単独ではなく以下のような繋がりを持っていることに気づいたでしょうか?

♦ 成長のループ ♦

無限の成長ループが回り始めましたね。

コメント